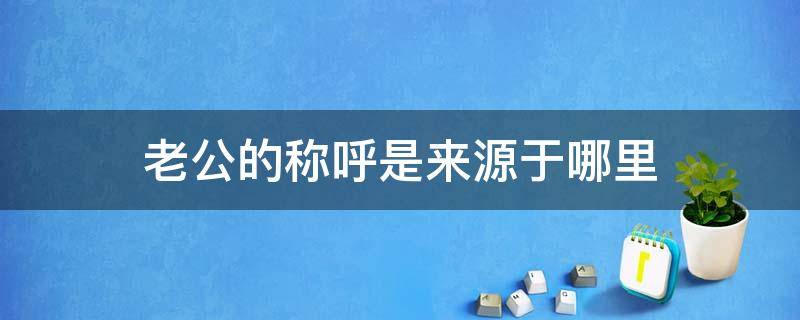

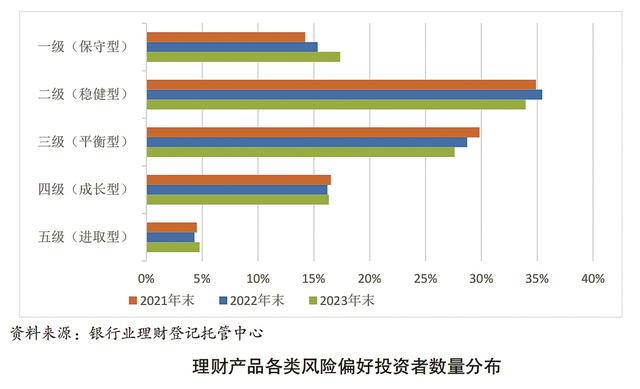

图为理财产品各类风险偏好投资者数量分布图表

投资者破亿,月度理财产品平均收益率2.94%

羊城晚报全媒体记者 黄颖琳

历经“破净潮”和“赎回潮”的震荡,银行理财在2023年迎来了“修复之年”。

近日,银行业理财登记托管中心发布《中国银行业理财市场年度报告(2023年)》(以下简称《报告》)。截至2023年年末,银行理财市场存续规模26.80万亿元,全年累计新发理财产品3.11万只,募集资金57.08万亿元,理财产品投资者数量增至1.14亿个,为投资者创造收益6981亿元。

“钱袋子”重新鼓起来的同时,有专家提醒,虽然2024年理财市场有望走出前两年的低谷,但在规模回升路上还要继续“加把劲”。银行和理财公司仍需在安全性、收益性、流动性的“不可能三角”中做好动态平衡,进一步稳定投资者信心和市场预期。

存续规模呈回暖态势

《报告》显示,截至2023年年末,全国共有258家银行机构和31家理财公司有存续的理财产品,共存续产品3.98万只,较年初增加14.86%;存续规模26.80万亿元。分机构类型来看,理财公司存续产品数量和金额均最多,存续产品只数1.94万只,存续规模22.47万亿元,较年初上升1.01%,占全市场的比例达到83.85%。

记者梳理发现,截至2023年6月末,银行理财市场存续规模曾降至25.34万亿元,被资产净值达27.69万亿元的公募基金反超,首次让出了资管行业的“头号交椅”。去年下半年则有所回暖,银行理财规模拉升了1.46万亿元。

“2023年,理财市场上半年维稳,下半年逐显增长之势。”普益标准研究员姜玲团队分析称,去年一季度受到2022年年末市场动荡影响,曾有部分固定收益产品跌破净值,引发理财产品“赎回潮”,市场存续规模也因此持续环比减少。去年二季度以来,市场逐步回暖,在剔除每个季度末银行将理财产品从表外转回表内的季节性因素之后,理财市场存续规模保持持续增长的态势。

图为银行工作人员在清点钱币(资料图)

月度平均收益率显著回升

从投资者最关心的收益情况来看,2023年,相关理财产品累计创造收益6981亿元。其中,银行机构累计创收1739亿元;理财公司累计创收5242亿元,同比增长0.85%。其中,2023年各月度理财产品平均收益率2.94%,较2022年2.09%的各月度平均收益率水平显著回升。

同时,个人养老金也为理财市场增了一抹亮色。《报告》特别提到,2023年2月10日首批个人养老金理财产品名单发布以来,业务稳步开展,截至2023年末,共有6家理财公司发行23只个人养老金理财产品,累计销售金额超过19亿元,17家销售银行已为个人养老金投资者开立理财行业平台个人养老金账户超过28万个。

“保守”投资者增多

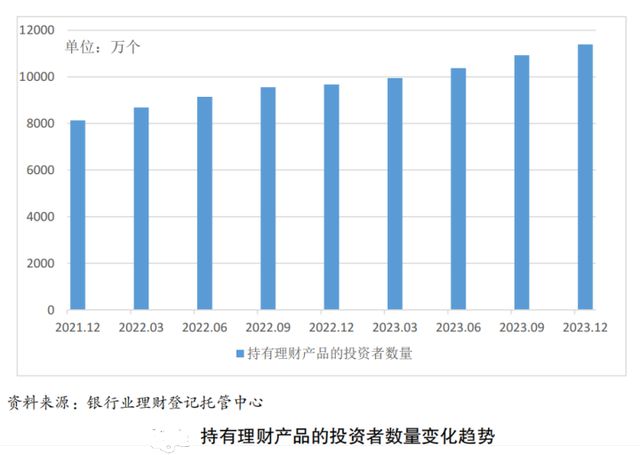

《报告》显示,2023年,理财投资者数量维持增长态势。截至2023年末,持有理财产品的投资者数量达1.14亿个,同比增长17.84%。从结构上看,仍以个人投资者为主,数量为1.13亿个,占比98.82%;机构投资者数量占比略有提升,数量为134.60万个,占比1.18%。

记者留意到,投资者的心态也正在发生微妙的变化。据《报告》披露,截至去年末,持有理财产品的个人投资者中数量最多的是风险偏好为二级(稳健型)的投资者,占比约三成;其次是三级(平衡型),占比超25%。值得一提的是,风险偏好为一级(保守型)的个人投资者数量比例上涨,较2023年初增加了2.02个百分点。

图为持有理财产品的投资者数量变化趋势图

固收类产品占绝对“大头”

市场风险偏好的下沉,也投射在产品布局上。数据显示,固定收益类仍是银行业理财产品中的“大头”,截至去年年末,存续规模为25.82万亿元,所占比例达96.34%;混合类产品存续规模为0.86万亿元,占比为3.21%;权益类产品和商品及金融衍生品类产品的存续规模相对较小,分别为0.08万亿元和0.04万亿元。

对应来看,风险等级为二级(中低)及以下的理财产品存续规模为24.87万亿元,占比更是达到了92.80%。记者查询银行App时还发现,最近推荐的“春节专属”类理财产品大多为中短期固定收益类和现金管理类,风险等级以一级(R1)、二级(R2)为主。

低风险产品规模何以走高?前述普益标准研究员指出,2023年全年,存款利率共调降3次,分别在6月、9月和12月。国有行、股份行先行,中小银行跟进的存款利率“一降再降”,进而使得投资者将存款搬家,出现“存款理财化”的趋势。在此背景之下,银行理财的低风险产品一级(低)、二级(中低)实现了3月、6月、9月的阶段性冲高。

多名受访者同样告诉记者,“稳健”依旧是理财的立身之本。例如,来自广东江门的谭先生在2023年买了三笔银行理财,产品均属固定收益类,风险等级均为安逸型R1,本金累计投入8万多元。“存款利率进入‘2’时代,所以将一部分资金转投银行理财,想着钱生钱,投资大方向偏稳健,目前收益还算可以,最新年化收益率在2.6%以上。”他说道。

2024年开门红但仍需“加把劲”

令人欣喜的是,就在新的一年,银行理财市场实现了“开门红”。据普益数据库测算,2023年12月,理财规模较上月末下降4000亿-5000亿元,剔除2022年赎回冲击较大的特殊年份,略低于2019-2021年12月理财较上月5000亿-6000亿元的降幅。跨季后,理财资金有序回流,截至1月12日,理财规模较年初增长2000亿-3000亿元。

“2024年理财市场有望走出前两年的低谷,呈现以进促稳、稳中求进的态势。”招联首席研究员董希淼表示,从理财规模看,理财产品存续余额有望从2023年的27万亿元左右增长至29万亿元,即恢复至2021年底水平。从投资者数量看,理财投资者有望在突破1亿之后继续保持稳步增长。

他总结了以下三点原因:首先,整体偏积极的宏观政策将为理财市场发展提供良好基础,2024年财政政策有望进一步加码,货币政策有望延续偏宽松基调,进而为理财产品提供更多、更优的资产配置选择;其次,随着居民风险偏好有所修复,整体表现稳健的理财产品将吸引更多居民储蓄流入;再者,存款利率下行趋势或将延续,将进一步提升理财产品的吸引力。

不过,理财规模回升路上还要继续“加把劲”。董希淼指出,面对市场波动和投资者多样化需求,银行和理财公司如何在安全性、收益性、流动性这一“不可能三角”中做好动态平衡,将是一个长期的巨大挑战。

他建议,相关机构应加快专业人才的引入和培养,持续提升投资研究能力和资产配置能力,为不同需求的投资者提供差异化的产品和服务。同时,主动开展投资者教育活动,强化“卖者尽责,买者自负”原则,引导投资者养成价值投资和长期投资理念。

编辑:邬嘉宏

来源:金羊网

日媒想炒“债务陷阱”“台湾问题”,她听不下去了

日媒想炒“债务陷阱”“台湾问题”,她听不下去了,美国,日媒,约翰逊,牙买加,加勒比,史密斯,金斯敦,债务陷阱,台湾问题,外交关系(0)人阅读时间:2024-02-10

怎么抗衰老(怎么抗衰老效果好)

世界人口正在迅速老龄化。2018年,65岁以上人口有史以来首次超过5岁以下儿童的数量。医学和科学正在寻找机会在高科技的帮助下延长活跃年龄。与此同时,有一些经过时间考验的方法将有助于保护当今的健康和青年(0)人阅读时间:2024-02-10

花椒怎么直播游戏 花椒怎么直播游戏教程

在移动直播行业持续保持大热的状况下,马太效应已初步显现,一些中小平台开始感到强大的竞争压力,而一些大平台则开启了多元化发展战略。近期花椒直播与狼人杀APP达成战略合作,共同举办全国性狼人杀比赛,并为此(0)人阅读时间:2024-02-10

怎么注销银行卡(怎么注销银行卡信用卡不去银行)

大家好,我是四十(四十开始光芒万丈)。四十最近迷上一本书,名叫《断舍离》。相信很多小伙伴都看过这本书,看完就俩字“畅快”(此处可以有共鸣)。当然,如果你真的按书里那样去断、去舍、去离,你就更加畅快了!(0)人阅读时间:2024-02-10银行理财交出年度成绩单,投资者破亿 你赚了吗?

银行理财交出年度成绩单,投资者破亿 你赚了吗?,银行理财,理财产品,资产配置,理财公司..2024-02-10日媒想炒“债务陷阱”“台湾问题”,她听不下去了

日媒想炒“债务陷阱”“台湾问题”,她听不下去了,美国,日媒,约翰逊,牙买加,加勒比,史密斯,金斯敦,债务陷阱,台湾问题,外交关系..2024-02-10寻衅滋事打脑震荡能陪多少钱 寻衅滋事者被打伤

视情况而定。造成残疾的,应当赔偿残疾生活辅助具费和残疾赔偿金。造成他人严重精神损害的,被侵权人可以请求精神损害赔偿。根据《治安..2024-02-10

视情况而定。造成残疾的,应当赔偿残疾生活辅助具费和残疾赔偿金。造成他人严重精神损害的,被侵权人可以请求精神损害赔偿。根据《治安..2024-02-10始兴图书馆最多能借多少本(始兴图书馆最多能借多少本书)

视情况而定。有借书证的市民一次最多可借阅4本图书;未办理借书证的市民,可凭身份证借书,不用押金,但一次只能借一本图书。借书时请将借书..2024-02-10

视情况而定。有借书证的市民一次最多可借阅4本图书;未办理借书证的市民,可凭身份证借书,不用押金,但一次只能借一本图书。借书时请将借书..2024-02-10